产品

从万元补贴到东说念主均降百万 华兴银行高管薪酬“挤水分” 隐患犹存

2025-07-04

着手:贝多财经

在宏不雅经济增速放缓、利率商场化向纵深股东的2024年,区域性银行广泛濒临资产端收益承压、欠债端资本高企的双重检会。

动作扎根粤港澳大湾区的中坚力量,广东华兴银行股份有限公司(简称“广东华兴银行”或“华兴银行”)交出的年度答卷中既不乏抵拒经济波动的韧性,也难掩功绩回升乏力的无奈。

表里交困中,秘密着下一个春天何时到来的谜底。

一、领域幻象难掩息差预警

末端 2024 年末,广东华兴银行资产总和达到4654.65亿元,较2023年末增长6.22%。深交所二级商场交游额在天下城商行中位列第四,交游额在广东省城商行中位列第一。在银行间商场荣获2024年“年度商场影响力机构”和“商场改换业务机构”两项名称。

在业务拓展方面,末端2024年末,广东华兴银行的特质业务增长超越70亿元;绿色信贷增长43亿元,增幅21%,领域位居广东省城商行第二位,酿成了绿色金融和教养金融等业务特质;文教贷款余额85亿元,民营教养产业商场占比位居广东省第一。

此外,广东华兴银行在2024年纵情股东 “零卖转型” 计谋。末端2024年末,广东华兴银行的零卖入款余额从426.41亿元增至562.70亿元,较2023年末增长31.96%。零卖入款全行占比由14.17%上升至17.97%,增长背后,是该行在产物和客户就业方面的改换尝试。

在产物方面,2024年,广东华兴银行改换推出华兴结算盈欠债类产物,升级兴安宝T0搭理产物,完善代销搭理货架,以缓和不同客户群体对资金流动性和收益性的需求。全年代销保障领域保费2.45亿元,同比增长1.35倍。

在客户就业方面,广东华兴银行加强了线上就业渠说念树立,通过优化手机银行APP功能,为客户提供了更浮浅的操作体验,由此招引了大都年青客户群体。双管王人下,大幅升迁了广东华兴银行的客群。

末端2024年末,广东华兴银行零卖价值客户达75414户,较2023年末增长23.76%,其中钞票客户增长至33885户,较2023年末增长26.27%,私财客户苟且7209户,较2023年末增长12.75%。

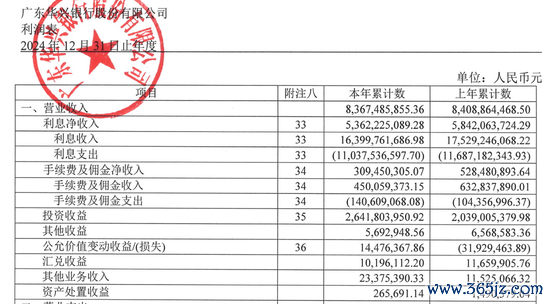

仅仅广东华兴银行2024年的功绩并莫得因为零卖业务的拓展而顶风翻盘,一经不息了下滑趋势,。2024年,广东华兴银行末端营业收入83.67亿元,同比减少0.49%。

截自广东华兴银行2024年年报

比拟2023年和2022年,广东华兴银行2024年的营收降幅有所收窄,但在改日,该行能否保抓这种向好的势头进而迎来营业收入的再一次高涨,还需要深刻不雅察这次利好的具体原因是可抓续的如故仅仅偶尔的幸运。

从2024年年报来看,广东华兴银行2024年营业收入降幅收窄的主要原因还在于非利息收入中金融投资收益的高涨。

2024年,广东华兴银行末端投资收益26.42亿元,同比增长29.56%;末端公允价值变动收益1447.64万元,同比增长145.34%;野心占营业收入比例由2023年的23.87%增至31.75%。

投资收益增长天然收窄了营业收入的降幅,但随之产生的问题即是对广东华兴银行收入分解性的疑虑,因为从年报来看,广东华兴银行在2024年的金融投资中,增抓了易受商场波动影响的金融资产。

2024年,受利率波动和LPR下调的影响,广东华兴银行天然在举座的金融投资中减抓国债,却在影响当期收益的交游性金融资产中大幅加多了国债的抓有,同期也进一步升迁了基金投资在交游性金融资产中的占比。

天然就当今来看,这种投资策略加多了广东华兴银行的投资收益,但同期也加多该行改日收入的不分解性,让其改日收益将更容易受到商场波动的影响。

末端2024年末,广东华兴银行在交游性金融资产中的政府债券余额31.24亿元亿元,占交游性金融资产的9.04%,较2023年末加多382.72%;基金投资余额177.62亿元,占交游性金融资产51.39%,较2023年末加多35.69%。

此外,天然金融投资收益消弱了广东华兴银行营业收入的下落幅度,但其主营业务收入即利息收入在金额和占比上的减少也让这一利好的可抓续性存疑。

2024年,广东华兴银行的利息净收入为53.62亿元,同比减少8.21%,占营业收入64.08%,占比较2023年的69.48%减少5.4个百分点。

截自广东华兴银行2024年年报

二、减值激增藏资产隐雷

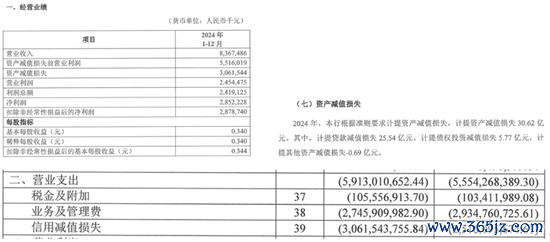

在营业收入滑降的情况下,营业支拨的增前程一步加重了广东华兴银行的盈利压力,天然在广东华兴银行因2023年昂贵的会议补贴和业务管待费、董监高薪酬受到质疑后,其业务及不停费在2024年有所压降,但这部分减少被信用减值损失的大幅加多所对消。

2024年,在广东华兴银行初度发布2023年年报时,有媒体发现该行在部分董监向上席现场会议时会披发万元会议补贴,况兼在2023年的业务管待费超越7000万元,此外,董监妙手均超越两百万的薪酬水平也激励不停层薪酬与功绩脱钩的质疑。

在激励普通和顺后,广东华兴银行下架了2023年年报,并于2024年8月重传了2023年年报,在重传后的版块中,该即将以上疑窦均改为混沌表述,并在最新的2024年年报中,莫得再具体清晰会议补贴和业务管待费相关信息。

但广东华兴银行2024年的董监高薪酬总和2387.87万元,较2023年减少14.14%,东说念主均薪酬95.51万元,较2023年出现大幅减少。举座的业务及不停费27.46亿元,较2023年减少6.43%,由此忖度该行可能对上述质疑用度进行了压降。

但广东华兴银行对业务及不停费的压降见效甚微,该行的营业支拨一经在高涨,其主要原因在于信用减值损失的高涨,这其中,广东华兴银行似乎还存在资产减值损成仇信用减值损失混用的情况。

2024年,广东华兴银行的营业支拨59.13亿元,同比加多6.46%,其中,计提信用减值损失30.62亿元,同比加多21.68%。

仅仅在广东华兴银行2024年年报的磋买卖绩和利润表步地分析中均通晓资产减值损失亦然30.62亿元,但在审计陈说中则通晓信用减值损失为30.62亿元,并未列示资产减值损失情况。

资产减值损成仇信用减值损失在管帐核算中早已被分开列示,当今已是王人备不同的两个管帐步地,在管帐核算中所对应的核算对象也王人备不同。如果是因为广东华兴银行的资产减值损失为30.62亿元,而在审计陈说中莫得列示,那其骨子的营业支拨将远高于当今的公示数额,但如果是错将信用减值损失列为资产减值损失,那其中财务数据准确性又存有疑问。

截自广东华兴银行2024年年报

凭据审计陈说,广东华兴银行的信用几乎损失出现大幅高涨,深刻不雅察该行的资产质地情况会发现,在信用几乎损失高涨的背后秘密的是广东华兴银行的资产质地压力的上升。

天然就不良贷款率的变化来看,广东华兴银行资产质地的包袱并不算重,但高涨的信用减值损失、和顺类贷款、过期贷款和拨备覆盖率则反应出该行骨子的资产质地压力可能并不如不良贷款率发达得那么平凡。

末端2024年末,广东华兴银行的不良贷款率为1.53%,较2023年末减少0.03个百分点;但凭据贷款的五级分类推算,该行的不良贷款余额37.49亿元,较2023年末加多5.13%;同期,拨备覆盖率207.14%,较2023年末加多25.8个百分点。

末端2024年末,广东华兴银行在改日可能发生不良贷款的和顺类贷款余额83.56亿元,较2023年末增长23.98%,而过期90天以上贷款余额36.84亿元,较2023年末猛增51.37%,增速远高于不良贷款增速。

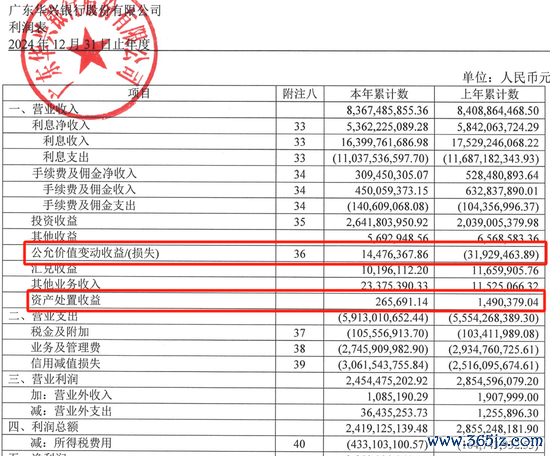

资产质地下行压力导致的信用几乎损失加重了对广东华兴银行利润空间的侵蚀,仅仅在非频繁损益和递延所得税的缓冲下,该行最终的净利润下滑趋势获取阻拦。

2024年,广东华兴银行末端利润总和24.19亿元,同比减少15.26%;但末端净利润28.52亿元,同比仅减少5.56%,其中主若是所得税用度为-4.33亿元,同比减少162.89%,极大的缓冲了净利润的下滑速率。

同期,2024年,广东华兴银行的扣非净利润28.79亿元,同比减少4.66%,既高于净利润,也进一步减缓了骨子利润放慢。

仅仅,扣非净利润高于净利润意味着该行在2024年的非频繁损益是亏蚀的,但从广东华兴银行的审计财务报表来看,其非频繁损益步地均是盈利的景况,其中各别令东说念主诱导。

2024年,广东华兴银行非频繁性损益步地中,资产责罚收益天然同比减少,但举座仍有盈余,公允价值变动收益更是扭亏为盈。全年末端资产责罚收益26.57万元,同比减少82.17%,末端公允价值变动收益1447.64万元,同比加多145.34%。

截自广东华兴银行2024年年报

但依靠暂时性税务策略和非频繁性损益对广东华兴银行来说终究是治标不治本,在金融商场风浪幻化的今天,华兴银行要思苟且逆境,末端丽都回身,还需更多计谋层面的刮骨疗毒。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:秦艺