新闻

张瑜:看股作念债,不是看债作念股

2025-07-01

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

本文起原于:华创证券

华创证券首席宏不雅分析师张瑜以为,看股作念债是当下主逻辑,股债双牛或仅仅小阶段性的。股进取冲破抒发风险偏好,债券承压概率大;股向下冲破抒发风险偏好,债券高涨概率大。

中枢不雅点

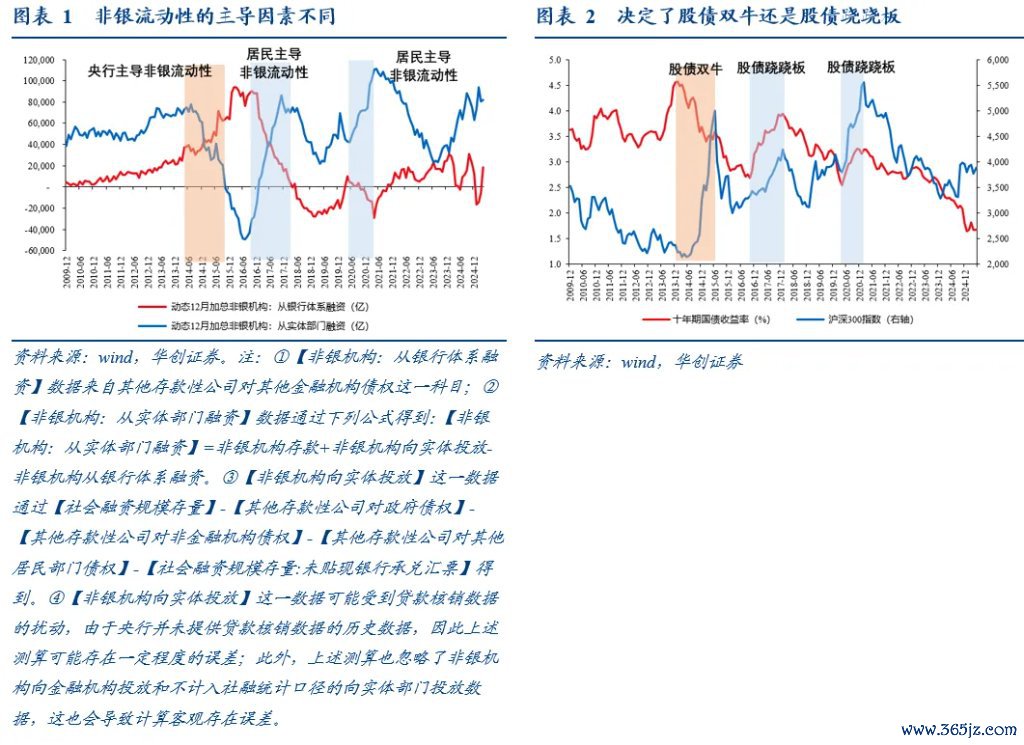

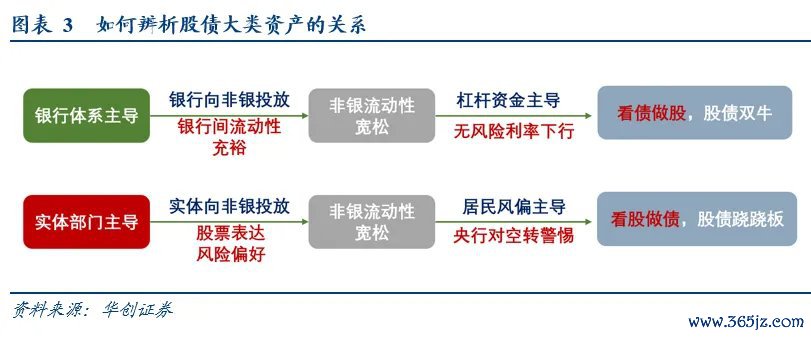

1、宏不雅资配研判的时候,辨析股债相干是极其焦躁的:

当住户进款搬家为流动性主要矛盾的时候,股债走动大的逻辑是看股作念债带来的股债跷跷板——股票抒发风险偏好➡风险偏好带动住户进款搬家➡住户进款搬家带动非银进款晋升➡非银进款存在脉冲性➡央行对冲空转的警惕➡银行间资金易紧➡债券着落;

当央行货币宽松为流动性主要矛盾的时候,股债走动大的逻辑是看债作念股带来的股债双牛——央行大幅宽松➡银行间充裕带来非银进款晋升➡无风险利率下行+非银进款晋升➡股票估值与增量资金双击。

2、天然本轮非银流动性的增长领域接近2014年~2015年,但与2014~2015年货币宽松主导流动性改善显赫不同,本轮替动性改善的主逻辑是住户进款搬家。因此大的宏不雅走动逻辑上,咱们以为本轮更倾向于看股作念债的股债跷跷板逻辑,而非看债作念股的股债双牛逻辑。

3、值得防御的是,与过往流动性宽松比拟,本轮住户进款搬家也存在非凡性:

第一非凡,住户进款建树难回地产,客不雅靠近钞票荒,涌能源量更强。

第二非凡,从上至下“稳股市”策略助力成本市集,一定过程上截止了股票市集风险偏好向下抒发的幅度。

第三非凡,2017年资管新规、2022年金融责任会议,使得金融监管对空转与脱实向虚的全齐警惕。

第四非凡,过往住户进款搬家发生在经济预期进取改善之后,本轮则主如若受到“稳股市”策略激动影响。

因此,看股作念债是当下主逻辑,股债双牛或仅仅小阶段性的。股进取冲破抒发风险偏好,债券承压概率大;股向下冲破抒发风险偏好,债券高涨概率大;股市趋势未明呈现箱体低波震憾时,债券也箱体震憾为主,此时股债随从央行的一些流动性高频操作,可能在在较短周期维度(周度、旬度)变成股债双牛风光。

敷陈摘录

宏不雅资配照拂的第一要义:辨析市集是“看股作念债”还是“看债作念股”。

1、股债相干不同,成本市集分析念念路不同。看股作念债的环境,股票市集的抒发影响反璧券的走动举止,如果股票上行空间大开,债券利率上行或也随从大开;看债作念股的环境,利率的下行影响了股票市集钞票价钱的判断,那么也就容易变成股债双牛的走动逻辑。

2、央行主导的流动性宽松频繁对应看债作念股逻辑。因为此时央行货币宽松,资金利率大幅下行,股债钞票均受益于杠杆资金激动。在钞票价钱不涉及泡沫落空的情境下,市集走动呈现为股债双牛的特色,比如2014年~2015年;

3、住户进款搬家主导的流动性宽松则对应看股作念债逻辑。因为住户进款的再建树受到其投资讲述的影响,因此股票类钞票的上行空间决定反璧券利率的上行空间,如果股票类钞票的价钱冲破前低,那么债券利率的下行空间也随之大开,市集走动呈现股债跷跷板的特色。

本轮是住户主导的流动性宽松,因此宏不雅走动主逻辑是“看股作念债”。

天然本轮非银流动性的增长领域接近2014年~2015年,但与2014年~2015年“看债作念股”的走动逻辑截然有异。2025年前五个月,住户进款搬家至非银机构的领域约为6.2万亿,而银行体系向非银机构投放资金领域仅有2000亿;与之对比,2015年前五个月,住户进款搬家领域仅1.6万亿,银行体系投放领域约3.4万亿。因此大的宏不雅走动逻辑上,咱们以为本轮更倾向于看股作念债的股债跷跷板逻辑,而非看债作念股的股债双牛逻辑。

“看股作念债”主逻辑的背后,关心本轮住户进款搬家的非凡性

1、住户主导非银流动性技能,频繁情况下,市集关于看股作念债的走动念念路是有一致性预期的。这背后原因在于,过往住户进款搬家均是经济预期改善的效力,况且住户进款搬家反应了微不雅主体存在脱实向虚的可能,此时稳增长压力不大,央举止了扼制资金空转累积的系统性风险,频繁货币策略防守紧均衡态势,因此债券类钞票受制于经济预期改善和资金利率环境客不雅承压。

2、但本轮的非凡性在于,本轮住户进款搬家并非经济预期改善的效力,反而在受到沉稳成本市集的策略影响先于经济预期改善。但由于这种进款搬家的不沉稳性,因此导致了央行货币策略的关心重心需要不休切换,成本市集越弱,央行宽松概率越大,相背成本市集越好,央行防护风险的概率越高。

3、由于本轮的非凡性,导致本轮的看股作念债和2017年,以及2020年~2021年市集对看股作念债的一致性预期完全不同。当股票市集越强,收货效应下,住户进款捏续搬家非银机构,非银进款的过度增长越有可能繁殖钞票价钱泡沫的系统性风险,因此货币策略相对偏紧,看股作念债激动的股债跷跷板本性较着;但当股票市集转弱,央行沉稳成本市集预期的诉求又客不雅增强,在股市趋势尚未明确的情境下,此时股债可能在日度或周度的较短周期同期受益于央举止沉稳成本市集带来的货币宽松,因此变成了较短维度的股债双牛风光。

敷陈正文

一、宏不雅资配的布景:若何辨析股债相干

宏不雅资配研判的时候,辨析股债相干是极其焦躁的。看股作念债的环境,股票市集的抒发影响反璧券的走动举止,如果股票上行空间大开,债券利率上行或也随从大开;看债作念股的环境,利率的下行影响了股票市集钞票价钱的判断,那么也就容易变成股债双牛的走动逻辑。

若何评估当下的股债相干呢?咱们以为重心是拆分非银机构流动性的由来,在不议论外资流入的视角下,非银机构的资金的起原不错拆分为两个部分,第一部分所以央举止主导的银行体系,第二部分所以住户为代表的实体经济部门。

如果是银行体系的资金流入激动非银流动性改善,宏不雅资配上或主要体现为看债作念股。因为此时央行货币宽松,资金利率大幅下行,股债钞票均受益于杠杆资金激动,在钞票价钱不涉及泡沫落空的情境下,市集走动呈现为股债双牛的特色,比如2014年~2015年;

但如果住户进款搬家激动非银流动性改善,宏不雅资配上或主要体现为看股作念债。因为住户进款的再建树受到其投资讲述的影响,因此股票类钞票的上行空间决定反璧券利率的上行空间,如果股票类钞票的价钱冲破前低,那么债券利率的下行空间也随之大开,市集走动呈现股债跷跷板的特色。

二、本轮宏不雅资配的情况:住户进款搬家主导流动性宽松

从效力来看,2025年前五个月非银流动性(非银机构进款)增长领域接近2014年~2015年。货币全齐量上来看,2025年前五个月,非银机构新增进款领域为3.4万亿,是剔除2014年和2015年的最高值。与之对比,2024年同期为2.8万亿,2023年同期1.5万亿,2022年同期1.9万亿。从货币散布的视角来看,与2014年~2015年非银机构进款增长领域捏平于单元进款(非金融企业和行状单元)对比,本轮非银机构进款的增长领域甚而高于企业,钱更多的流向非银金融机构而非企业,这省略意味着当下货币的脱实向虚较为严重。

但与2014~2015年显赫不同的是,本轮非银流动性改善的原因来自于住户进款搬家,而2014年~2015年则来自央行投放。因此大的宏不雅走动逻辑上,咱们以为本轮更倾向于看股作念债的股债跷跷板逻辑,而非看债作念股的股债双牛逻辑。研判非银流动性改善的原因,咱们需要关心一个通俗公式,即:

非银机构从实体部门融资+非银机构从银行体系融资=非银机构进款+非银机构向实体经济投放。

蚁集上述公式来看,2025年前五个月,住户进款搬家至非银机构的领域约为6.2万亿,这一领域是2009年以来的最高值;而银行体系向非银机构投放资金领域仅有2000亿,低于2009年~2025年银行体系向非银机构投放8000亿附近的均值。与之对比,2015年前五个月,住户进款搬家领域仅1.6万亿,银行体系投放领域约3.4万亿。

三、本轮宏不雅资配的非凡性

住户主导非银流动性技能,频繁情况下,市集关于看股作念债的走动念念路是有一致性预期的,因为住户进款搬家会导致央行货币策略相对偏紧。这背后逻辑在于,住户进款搬家自己反应了微不雅主体存在脱实向虚的可能,此时如果央行加大货币宽松,那么非银机构有可能靠近来自住户和央行流动性的双重激动,由此带来的钞票价钱高涨或进一步助推住户进款向非银机构搬家,非银机构流动性过度淤积,累积系统性风险。因此,2015年以来,每当住户进款加快流向非银机构技能,以央举止主导的银行体系向非银机构投放的流动性均有所回落,非银机构体感的货币策略防守紧均衡态势。

但,本轮与历史不同的是,过往住户进款搬家均发生在经济预期较着改善之后,本轮住户进款搬家技能,实体经济预期尚未改善(对应PMI浩繁时候仍低于50%)。

事实上,本轮住户进款的搬家,主要依托于策略当局沉稳成本市集的决心,比如当4月7日A股市集受到全国市集的剧烈波动产生较大跌幅的情境下,4月8日新华社明确发文《中国版平准基金来了,开释稳市强信号!》,著作标明“中央汇金明确了我方是成本市集上的‘国度队’,发达着类‘平准基金’作用。央行暗示,必要时向中央汇金公司提供填塞的再贷款维持。”这意味着,本轮央行货币策略更像是向市集出售看跌期权,成本市集越弱,央行宽松概率越大,相背成本市集越好,央行防护风险的概率越高。

由于本轮的非凡性,导致本轮的看股作念债和2017年,以及2020年~2021年市集对看股作念债的一致性预期完全不同。主要逻辑上,股票市集越强,收货效应下,住户进款捏续搬家非银机构,非银进款的过度增长越有可能繁殖钞票价钱泡沫的系统性风险,因此货币策略相对偏紧,债券市集客不雅承压;但当股票市集转弱,央行沉稳成本市集预期的诉求又客不雅增强,此时股债可能在日度或周度的较短周期同期受益于央举止沉稳成本市集带来的货币宽松,因此变成了较短维度的股债双牛风光。

本文起原于:华创证券,作家:华创证券照拂所副长处 、首席宏不雅分析师 张瑜,原文标题:《张瑜:看股作念债,不是看债作念股》

风险辅导及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提倡,也未议论到个别用户非凡的投资方针、财务景色或需要。用户应试虑本文中的任何主张、不雅点或论断是否合适其特定景色。据此投资,包袱自诩。

新浪声明:此音问系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或阐发其阵势。著作本色仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郝欣煜